全球大放水,低息環境持續對於置業人士固然是利好因素,但另一邊箱銀行持續加強風險管理,不少調整按揭計劃優惠,要捉緊現時按揭優惠尾巴,又想在低息環境下上車,便要襯早上會鎖定優惠。今次以300萬以下的上車盤作例子,分享上車實戰攻略。

拆息創近三年新低

截至7月14日,銀行一個月同業拆息跌至0.36%,創近三年新低,以一般按揭計劃H+1.5%計算,實際按息低至1.86%,比按揭封頂率2.5%減少64點子。環球無限QE,隨著資金持續流入,拆息有望在第三季跌至0.3%,如果以相同按揭計劃計算,實際按息便跌至1.8%。不過,在銀行批核按揭角度,市場預計銀行在第3季繼續收緊按揭計劃,平衡內部風險考慮下,H按計劃優惠有機會進一步再調整。

新界300萬上車盤有咩揀?

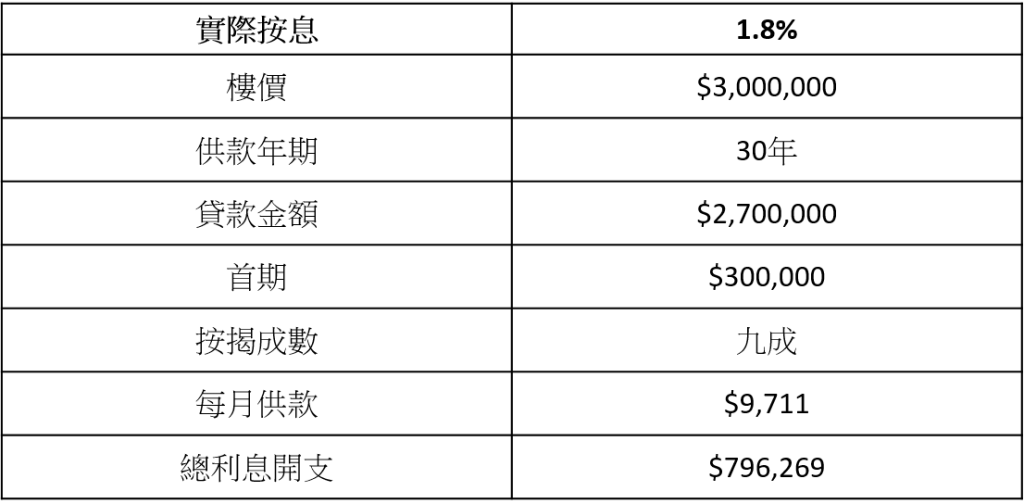

要在低息環境下捉緊按揭優惠的尾巴,置業人士便要盡早上會,現時雖然樓市轉旺,但市場上仍不乏樓價300萬或以下的私人屋苑上車盤,例如元朗合益大廈、屯門菁雋、龍珠島、麗寶大廈及萬寶大廈等,其中屯門萬寶大廈兩房低層單位,實用面積約為254平方呎,放盤價約為300萬。如果缺乏首期,可考慮使用按揭保險借盡九成,向銀行借貸270萬,以近日最優惠按揭計劃H+1.5%、今日拆息0.36%計算,實際按息低至1.81%,每月供款約為9,711元,總利息為796,269元,已經比封頂位2.5%減少344,306元:

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。