業主報稅的時候,當然想盡量有多點免稅額,令自己的稅務負擔可以盡量減少。由於香港是容許夫婦合併報稅,可以使用另一方未能用盡的免稅額,為自己慳更多的稅。

了解不同免稅額

相信業主都會知道,使用個人入息課稅時,有不少的免稅額使用,包括基本個人入息免稅額,子女免稅額、供養父母免稅額,供養兄弟姊妹免稅額,以及一些支出如個人進修開支、慈善捐款,以及大部份業主都會有的居所貸款利息等。

業主如果有子女,以及父母在生,則可填上有關的免稅額。但要留意,有關免額只能由一位人士使用,如妻子已申報兒子的免稅額,則丈夫不能再申報該兒子的免稅額。同樣道理,若業主的兄弟姊妹的名字,已由父母用於供養子女免稅額亦不能再用。同時業主的父母免稅額被其兄弟姊妹用了,業主亦不能再使用。

車位按揭利息亦可扣稅

對於有按揭在身的業主,都會知道可以用居所利息開支作為扣稅。其實車位按揭的利息都可以用於扣稅,但條件是車位是自用,並且是位於自住的發展物業內,若只持有車位則不可以申請扣減。業主如要申請,可以將購買該車位的貸款利息,在薪俸稅或個人入息課稅中,以「居所貸款利息」名義扣減。

合併報稅的原因

若夫婦兩人,其中一方收入低,或是沒有收入,則可以透過合併報稅慳稅,尤其是聯名買入物業,或是以另一方的名義申請按揭。因為,每年度居所按揭利息扣減上限為10萬元, 夫婦聯名買入時按揭申請只能各佔一半,另一半未必能用盡相關扣減。因此,透過合併報稅,則可能慳到更多稅。

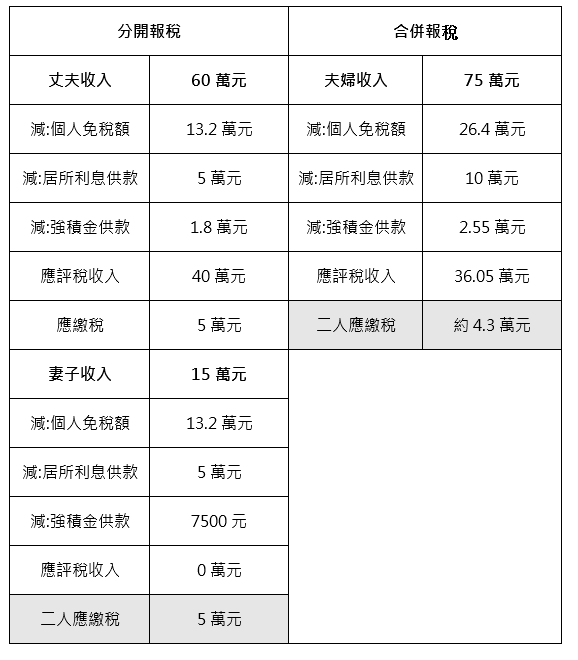

個案分析:

丈夫全年收入60萬元,減去個人免稅額13.2萬元,以及5萬元的利息扣減,以及1.8萬元強積金後,應評稅收入40萬元,應繳稅務5萬元。妻子全年收入15萬元,由於個人免稅額13.2萬元,以及5萬元的利息扣減多於15萬元,因此不用交稅。但同時亦有部份免稅額未能用盡。

如採用合併報稅,兩人收入為75萬元,減去免稅額26.4萬元,以及10萬元利息開支,以及2.55萬強積金供款。應評稅收入36.05萬元,應繳稅務約4.3萬元,少於分開報稅。

換樓的計算

另外,對於採用先買後賣的換樓人士,可能會有重疊期,同一時間有兩個物業。但由於稅局只會容許業主為一個物業申報利息扣減。同時若業主買的物業是樓花,因為不符合居住的要求,有關物業的利息亦不能被扣減。