觉得买楼系天方夜谭,你有冇真系去计下先?事实上,判断自己是否有置业能力应该从两个方面考虑,第一系够唔够首期,第二系最多可以向银行借几多钱。今日,我地就一齐来计一计你有几多流动现金,借贷力又够唔够。

首期究几竟俾多?

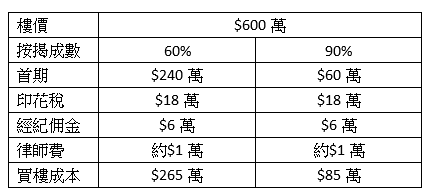

当买家决定买入一个物业时,一般在签订临时买卖后会先落5%楼价的订金,及后再于签定临时买卖合约的14天内要签正式买卖合约,再交上另外楼价5%,前后一共10%楼价的订金,以及相关的印花税。

另外,买家亦要向地产经纪支付约楼价1%的佣金,以及向处理买卖的律师楼支付律师费。由于买家必须要短期内支付相关费用,因此买楼前买家要准备好相关资金。而相关费用则取决于楼价的多少。

以$600万楼价来为例,若不申请按揭保险,选择6成按揭,需准备$265万首期;如买家手上只持有85万元,则要申请按保,最高九成下,才能买入600万元的物业。具体明细如下:

个人收入决定借款力

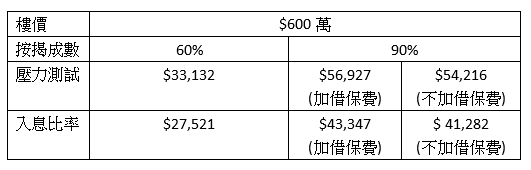

当了解到自身持有的流动资金,大约可支付多少的买楼成本后。下一步就要预计可得到多少按揭成数。而按揭成数的多少,主要看买家的收入,以及会否经按保申请高于6成的按揭。因为,银行会为买家作压力测试,即现时利率加息3厘后,买家的供款与入息比率不得高于60%。

例子:

注:以上例子以30年按揭,年利率2.25厘计算

参考以上例子,如买家不想申请按保,每月需要约$33,200的收入,才能通过压力测试,以6成按揭买入600万元的物业。至于想通过新按保计划,以9成按揭买入600万物业,在加借保费以减低买楼成本下,要每月约$57,000的收入,才能通过压力测试。虽然,若买家不能通过压力测试仍能申请9成按揭,但具体情况仍由银行决定。

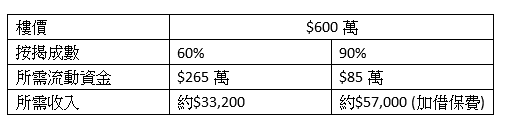

600万楼最低首期?最低收入要求?

现在,买入600万单位,选择购买新按揭保险或不买,需要准备以上首期及达到以上收入标准,睇下自己是否达到,咁就可以尽快部署上车啦。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。