业主报税的时候,当然想尽量有多点免税额,令自己的税务负担可以尽量减少。由于香港是容许夫妇合并报税,可以使用另一方未能用尽的免税额,为自己悭更多的税。

了解不同免税额

相信业主都会知道,使用个人入息课税时,有不少的免税额使用,包括基本个人入息免税额,子女免税额、供养父母免税额,供养兄弟姊妹免税额,以及一些支出如个人进修开支、慈善捐款,以及大部份业主都会有的居所贷款利息等。

业主如果有子女,以及父母在生,则可填上有关的免税额。但要留意,有关免额只能由一位人士使用,如妻子已申报儿子的免税额,则丈夫不能再申报该儿子的免税额。同样道理,若业主的兄弟姊妹的名字,已由父母用于供养子女免税额亦不能再用。同时业主的父母免税额被其兄弟姊妹用了,业主亦不能再使用。

车位按揭利息亦可扣税

对于有按揭在身的业主,都会知道可以用居所利息开支作为扣税。其实车位按揭的利息都可以用于扣税,但条件是车位是自用,并且是位于自住的发展物业内,若只持有车位则不可以申请扣减。业主如要申请,可以将购买该车位的贷款利息,在薪俸税或个人入息课税中,以“居所贷款利息”名义扣减。

合并报税的原因

若夫妇两人,其中一方收入低,或是没有收入,则可以透过合并报税悭税,尤其是联名买入物业,或是以另一方的名义申请按揭。因为,每年度居所按揭利息扣减上限为10万元, 夫妇联名买入时按揭申请只能各占一半,另一半未必能用尽相关扣减。因此,透过合并报税,则可能悭到更多税。

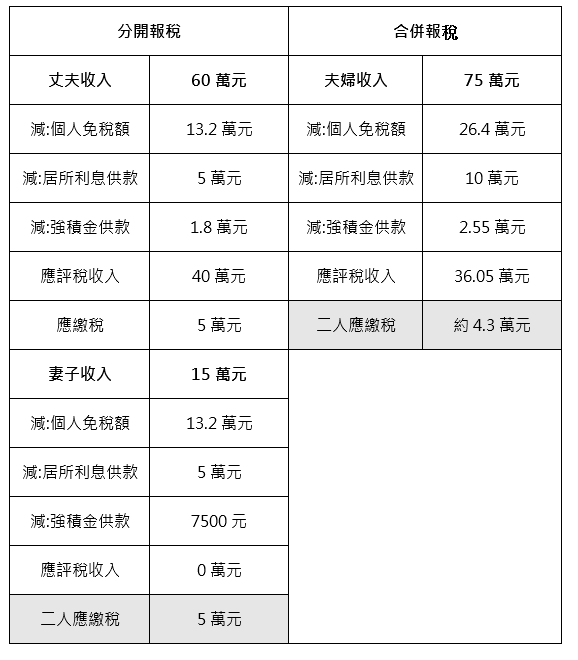

个案分析:

丈夫全年收入60万元,减去个人免税额13.2万元,以及5万元的利息扣减,以及1.8万元强积金后,应评税收入40万元,应缴税务5万元。妻子全年收入15万元,由于个人免税额13.2万元,以及5万元的利息扣减多于15万元,因此不用交税。但同时亦有部份免税额未能用尽。

如采用合并报税,两人收入为75万元,减去免税额26.4万元,以及10万元利息开支,以及2.55万强积金供款。应评税收入36.05万元,应缴税务约4.3万元,少于分开报税。

换楼的计算

另外,对于采用先买后卖的换楼人士,可能会有重叠期,同一时间有两个物业。但由于税局只会容许业主为一个物业申报利息扣减。同时若业主买的物业是楼花,因为不符合居住的要求,有关物业的利息亦不能被扣减。