由2022/23年课税年度开始,纳税人和同住配偶如果没有持有住宅物业和正在租楼,便可以申请新的住宅租金的税项扣除,申人要以指定物业作为主要居所,不设年期限制,每年的免税额(不是扣减的税项)上限为100,000元,以最高税率17%计算,每个财年最多可以少交17,000元薪俸税。不过,由于每个课税年度可扣减最高只有10万元,换句话说,如果本身租住的住宅物业,平均月租8,333元,基本上已经可用尽免税额。

如果在每年3月31日完结的课税年度中租约不足一年者,上限是按月份比例扣减,例如租约期只有八个月,扣税上限只有10万 x 8/12 = 66,667元,租金开支扣减并没年期限制,

租约必须已打厘印

另一方面,要成功申请租金开支扣税,租约必须已打厘印。没打厘印的租约并不能申索。如果业主及租客签定租约时没有打厘印,之后补打,都可以来获取相关的扣税,不过,正常情况下,在签署租约后的30日内需打厘印,逾期打厘印,税局要罚款,视乎迟交时间,罚2至10倍的税项。

合租可以退多点税?

有人会想到如果夫妇一齐住,各自有10万免税额,是否可以租住年租20万的楼?错了,假如夫妇同住,二人将会平均分配 10万扣税额,即是每人每年的租金扣税上限为 5万。

如果本身跟3位朋友合租单位,假如全部人都合乎资格申请扣税,是需要以“合租人数”来按比例扣扣减,由于单位是由四人合租,则会把每人的扣税上限100,000元除以四,每人最多只扣25,000元。

至于对一些已拥有物业,但同时租用他人物业的人士,不适用于这项住宅租金开支扣税,即是如果本身属于“双租族”,即以租养租的一类,由于已持有物业,即使现在在外面租楼住,也不符合资格。

另外,为了防止关连人士之间透过虚假租约逃税,有关业主不能是纳税人或其配偶的父母、子女、兄弟姊妹或合伙人,或受纳税人或所控制的法团。

租金津贴 vs 住宅租金开支扣税

其实,现在一直有类似租金退税的方法,有些雇主会主动帮正在租住房屋的雇员的薪酬分为两部分,一部分为租金津贴,另一部分为基本薪金,籍此降低应课税入息实额和税项,详情请看本网另一报税攻略文章。究竟继续用公司租金津贴这个方法比较划算还是新的住宅租金开支扣税比较划算?可以下载这个简单的计算机试一下,或者细看下面的解说。

即时计一计边样抵

*先开启以上连结,再于连结内左上方按“档案”,再选择“下载”内的Microsoft Excel(.xlsx),便可使用计算机

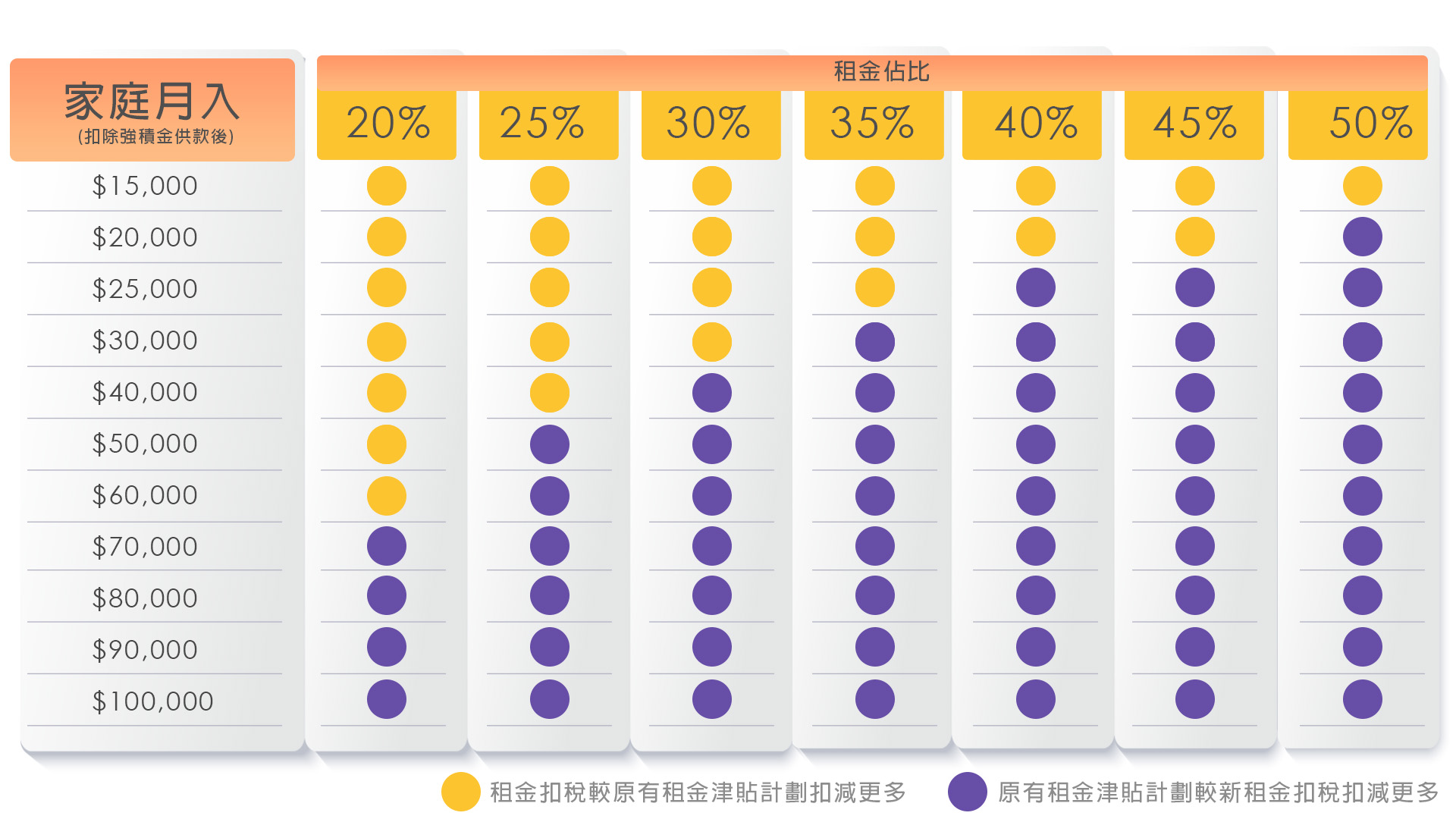

同时,要善用这个新推出的报税攻略,之前一定要好好计清楚两个重要数据。第一个,是家庭月入,另一项,是租金占比。

基本上,家庭月入愈高,采用新方法“住宅租金开支扣税”就愈无着数。亦可以话,新政策是比较惠及月入较低,而又负担较高比例的租金的家庭/人士。

最值得商榷的就是月入25,000元至40,000元的一群,就要好视乎租住的单位是何等价钱。

如果是月入25,000元,而单位每月租金是9,800元内,都应采用新方法“住宅租金开支扣税”。

如果是月入30,000元,而单位每月租金是10,000元内,都应采用新方法“住宅租金开支扣税”。

如果是月入40,000元,而单位每月租金是11,000元内,都应采用新方法“住宅租金开支扣税”。

以上计算内容及资料仅供参考,一切均以税务局最终计算为准。

延伸阅读:

租楼攻略

放租指南

最新动态