疫情未止无阻市民趁低捞货,近日就有一个拍卖的长沙湾半契楼获得5组客争抢,最终更录得高价175万成交。一般来说,碎契楼或半契楼成交价低于市值,折让幅度可达两至三成,骤眼看十分着数,但潜在风险却甚大。今次小编就为大家拆解疑问。

什么是“半契楼”、“碎契楼”?

业权共有形式主要分为联权共有及分权共用,联权共有又称为“长命契”,假设物业由夫妻2人联权共有持有,如果其中一方去世,另一方便能自动获得业权。分权共有则不一样,可以把物业分成若干业权份额,比例没有规限,例如夫妻各占一半业权,或者丈夫占有3/4业权,妻子占有1/4业权,如果其中一名业主去世,其余业主不会自动获得业权,而要根据遗嘱处理。

如果业主们以分权共有形式持有物业,例如五兄弟各持有20%业权,长兄坚持出售自己20%的份额,其余兄弟反对,长兄出售的业权交易便属于碎契楼买卖;如果涉及半份业权交易,例如夫妻各持有50%业权,妻子决定出售属于自己的业权,丈夫拒绝出售,则称为半契楼买卖。

“半契楼”、“碎契楼”转售困难

出现碎契楼或半契楼主要原因包括夫妻离婚,或者由于业权人破产要卖楼还债,其他业权人士拒绝卖出所致。此类物业的市价折让高达4成至7成,其投资价值主要取决于环境、座向、层数、楼龄及业主态度等因素,故难以厘定折让多少才值得入市。

买入半契或碎契楼前,必须知道整个单位的买入价及银行估值,才可以根据业权计算价格是否合理。另外业权转让亦较为困难,较少人愿意买入业权不完整单位,导致此类物业的交投疏落。如果希望买入半契楼收租,由于过往案例未必根据业权比例而摊分租金收入,买入物业前要与其他业主商讨租金如何分成。

“半契楼”、“碎契楼”难做按揭

半契楼或碎契楼难以承造按揭,银行一般不会接受有关申请,要有心理准备“full pay”买楼。虽然个别财务公司会接受半契楼按揭申请,但息率通常达20厘以上,比银行处理私楼按揭的一般实际按息2.5%高出一大截,买家必须计算好何时清还贷款时间,否则不应随便入市。

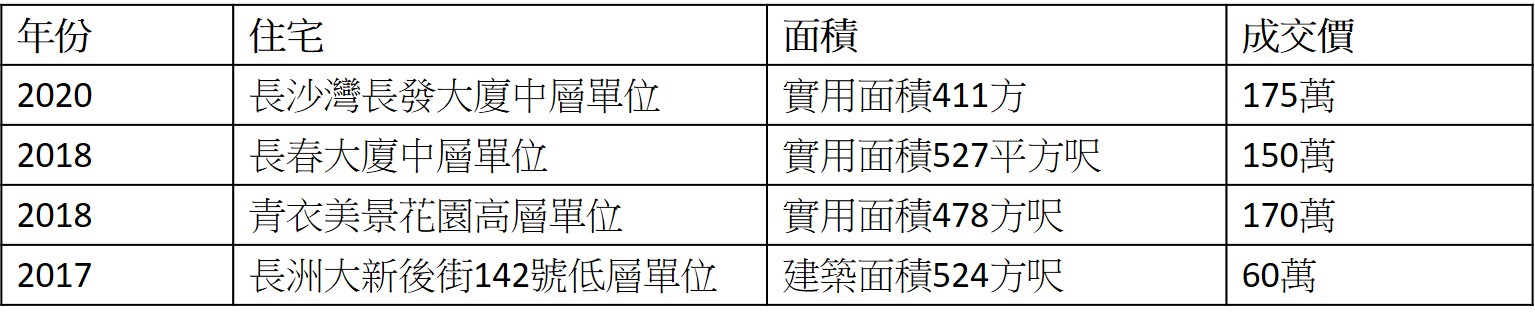

近年半契楼成交:

资料来源:市场资讯