全球大放水,低息环境持续对于置业人士固然是利好因素,但另一边箱银行持续加强风险管理,不少调整按揭计划优惠,要捉紧现时按揭优惠尾巴,又想在低息环境下上车,便要衬早上会锁定优惠。今次以300万以下的上车盘作例子,分享上车实战攻略。

拆息创近三年新低

截至7月14日,银行一个月同业拆息跌至0.36%,创近三年新低,以一般按揭计划H+1.5%计算,实际按息低至1.86%,比按揭封顶率2.5%减少64点子。环球无限QE,随着资金持续流入,拆息有望在第三季跌至0.3%,如果以相同按揭计划计算,实际按息便跌至1.8%。不过,在银行批核按揭角度,市场预计银行在第3季继续收紧按揭计划,平衡内部风险考虑下,H按计划优惠有机会进一步再调整。

新界300万上车盘有咩拣?

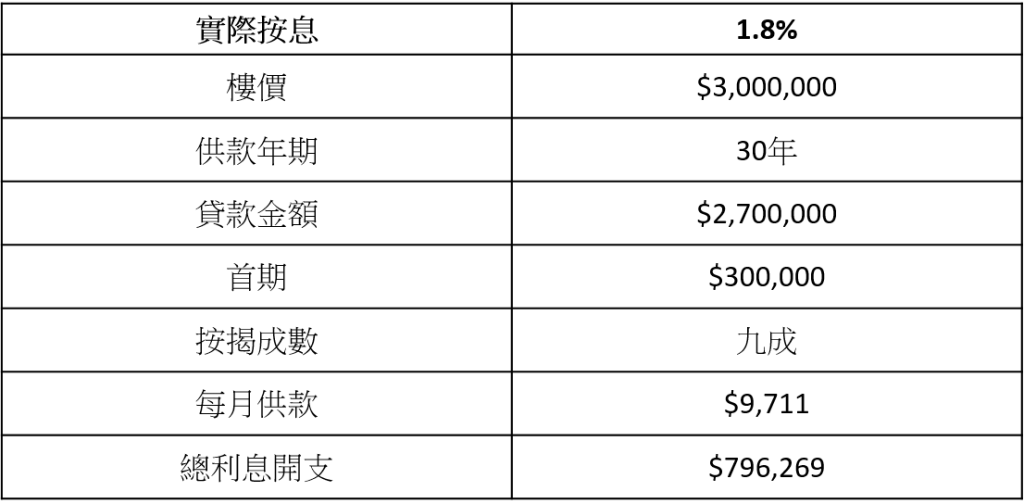

要在低息环境下捉紧按揭优惠的尾巴,置业人士便要尽早上会,现时虽然楼市转旺,但市场上仍不乏楼价300万或以下的私人屋苑上车盘,例如元朗合益大厦、屯门菁隽、龙珠岛、丽宝大厦及万宝大厦等,其中屯门万宝大厦两房低层单位,实用面积约为254平方呎,放盘价约为300万。如果缺乏首期,可考虑使用按揭保险借尽九成,向银行借贷270万,以近日最优惠按揭计划H+1.5%、今日拆息0.36%计算,实际按息低至1.81%,每月供款约为9,711元,总利息为796,269元,已经比封顶位2.5%减少344,306元:

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。