不少人都会希望有几层物业可以收租,享受租金带来的稳定被动收入,但由于金管局以及按证公司推出多轮的限制物业按揭措施,投资者必须留意,再按揭时对个人的信贷能力要求更高,因此,申请第二层物业按揭时需要提前做足功课!

第二层物业入息要求更高

对于已经拥有一层物业,想买多层物业,但又不能再用到近亲甩名时,就要在按揭要求较高的情况下为第二层物业申请按揭。一般而言,购买第二个或以上物业时,无论是首期成数,或是供款入息比率和压力测试比率都会下降一成。例如,对于香港永久性居民,在银行取得的最高按揭成数会由6成降至5成,以及供款入息比率和压力测试要求,由不多于5成和6成,将下降至不多于4成(如属自雇非专业人士则为35%)和5成。

第二层物业做按揭时要考虑第一层物业月供款

买家要注意的是,别以为银行只会以第二层物业的按揭供款计算出收入要求。以600万物业为例,由于按揭成数最多为5成,首期需要300万元。假设按揭利息为2.5厘,还款期30年计算,每月供额约11,853元,供款入息比率不高于4成下,收入要求最少为29,633元,而压力测试测试下则为34,067元。

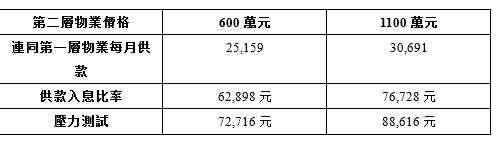

从中可见,虽然600万物业,以及1100万元物业,要取得相应的最高贷款额的收入要求并没有增加,只是要增加多一成首期。但以上是错误的计算。因为银行在计算申请人买第二层物业的收入要求,会考虑到申请人的第一层物业的每月供款额,假设现有买家早年以600万买入一层物业,当时利率为2厘,还款期30年,按揭成数是6成,可计算出每月供款为13,306元,供率入息比率为26,613元,压力测试为34,067元。因此,实际买家买入第二层物业的收入要求应为如下:

买家购置第二层物业的收入要求将大增,同时,要留意印花税划一为楼价的15%,600万及1100万楼价的印花税分别为90万元,以及165万元,远高于首置要求的18万元和41.25万元。

入息不够仲可以申请吗?

由于收入要求大增,万一买家收入不足,到底有什么办法?由于大部份人买第二层物业,都是打算用作收租,其实银行亦有机会考虑将物业的收租金额,计算到买家的收入中。以连租约物业为例,可算是一个固定的租金收入,银行一般会计算租金的七成作为买家的入息,例如3万元租金,会视为买家每月有2.1万元固定入息。银行会要求提供租约作为参考,会视乎租金水平多少,以及考虑到租约期何时完结。

即使本身买入物业时未有租约,但若果银行知悉买家有出租意图,也可按“预期租值”作评估,以租金估值六折计算,即是说可以将租金的六成计算入收入一部份。这样可增加买家的贷款能力。