砖头抗跌力强,加上全球资金流入、拆息持续下降等各项利好因素带动下,买楼收租再次成为热话!要赚取理想租金收入,除了要懂得找出受租客欢迎的楼盘,当中按揭门槛与自住物业有所出入,必须懂得计数才能获得正面的回报。本篇以沙田第一城单位为例,如何做个精明的收租佬!

针对租客揾潜力盘

要做到租金袋袋平安,第1步要针对租客找出有放租潜力的单位,对于一般打工仔租客,港铁沿线的市区物业较方便上班,大型蓝筹屋苑如美孚新邨、淘大花园、沙田第一城等由于有较完善管理,对夫妇或家庭租客较大吸引力。外籍租客则较喜欢有天台或露台与朋友聚会,即使物业属于唐楼亦不会抗拒。另外,如果单位间隔实用,有足够窗户采光兼通风,亦较受租客欢迎。

放租物业按揭成数有限制

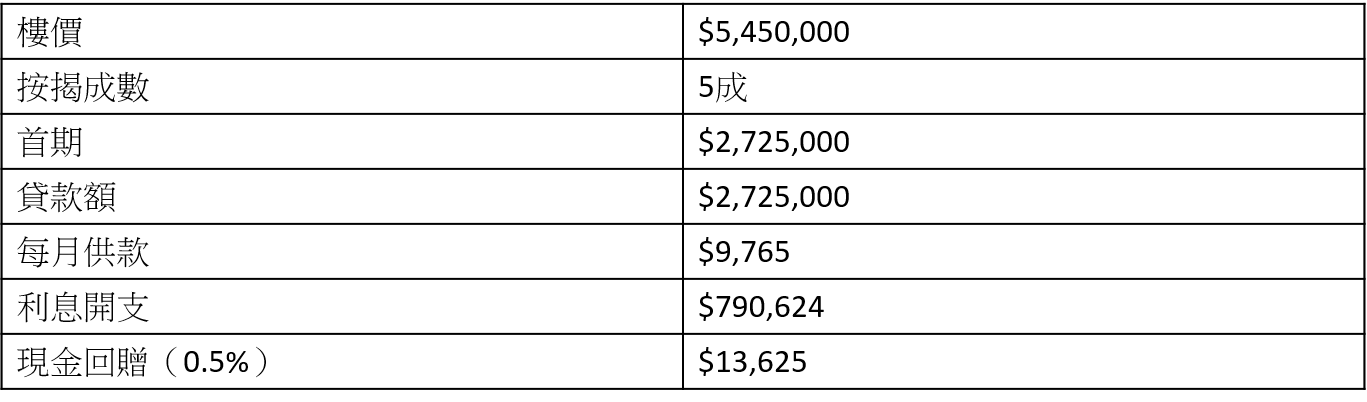

打算买楼收租人士要注意,根据金管局政策,收租物业1,000万物业以下只能申请最高5成按揭成数,更不能申请按揭保险,首期资金要较为充裕。以沙田第一城304呎两房单位为例,单位售楼约为545万,以现时按揭计划H+1.3%、今日实际按息1.773%及供款30年计算,业主需要投放2,725,000万首期,每月供款约9,765元,现时现金回赠仍有0.5%,可获得13,625元抵销律师费支出。

留意压力测试门槛

买物业收租的按揭压力测试会较自住用途严格,供款与入息比率(DTI)方面,每月供款不得高于入息40%,压力测试下供款不得高于入息的50%。如果第一城的物业为自住,DTI门槛只是21,534元,压力测试门槛为25,787元,但如果为出租物业,DTI门槛增加5,383元至26,917元,压力测试门槛增加5,157元至30,944元。

计算收租回报

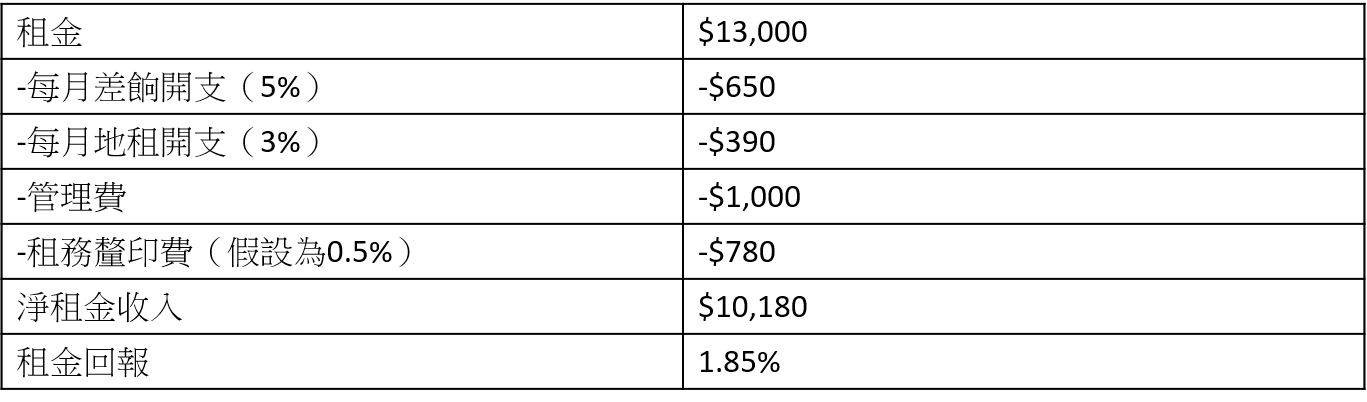

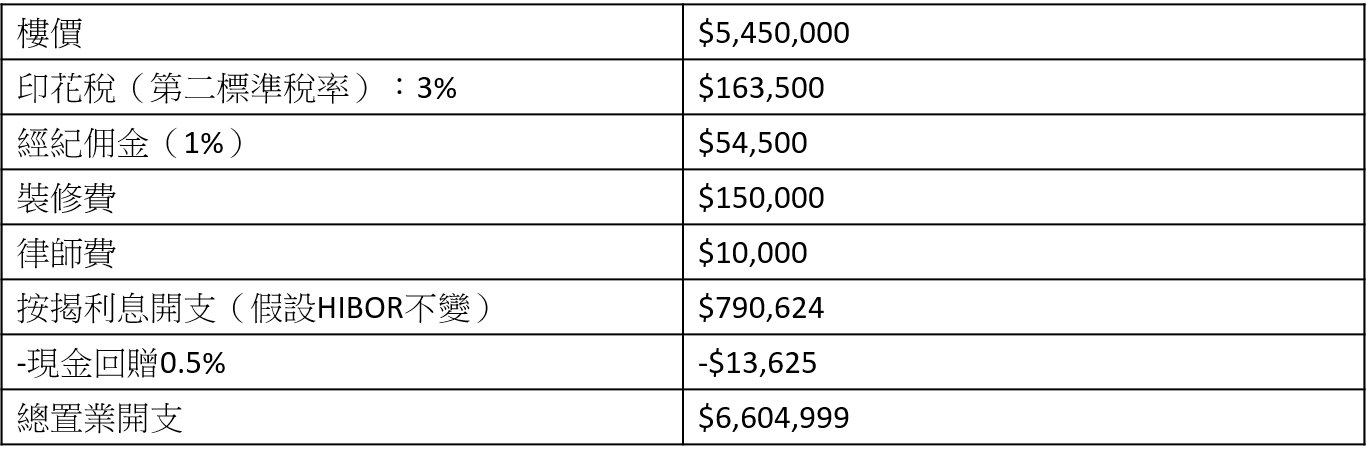

下一步要计算租金回报率,最简单计算方法是把“月租X 12个月 / 楼价”,该沙田第一城单位月租约为13,000元,租金回报便是2.86%($13,000 X 12 / $5,450,000 X 100%)。如果想计算更准确的回报,可扣除买楼时支付的印花税、经纪佣金、装修费用,以及每月需要支付的管理费及差饷等杂费开支,计算净租金回报。沙田第一城例子中,如果买楼人士为首置,印花税为163,500元,经纪佣金为54,500元,假设装修费用为15万,扣除0.5%现金回赠13,625元,买楼成本增加至6,604,999元。每月开支方面,扣除地租、差饷及管理费开支,每月净租金收入约为10,180元,租金回报粗略便是1.85%($10,180 x 12 / $5,450,000 x 100%)。

总置业开支:

扣除杂费后的租金收入及回报: