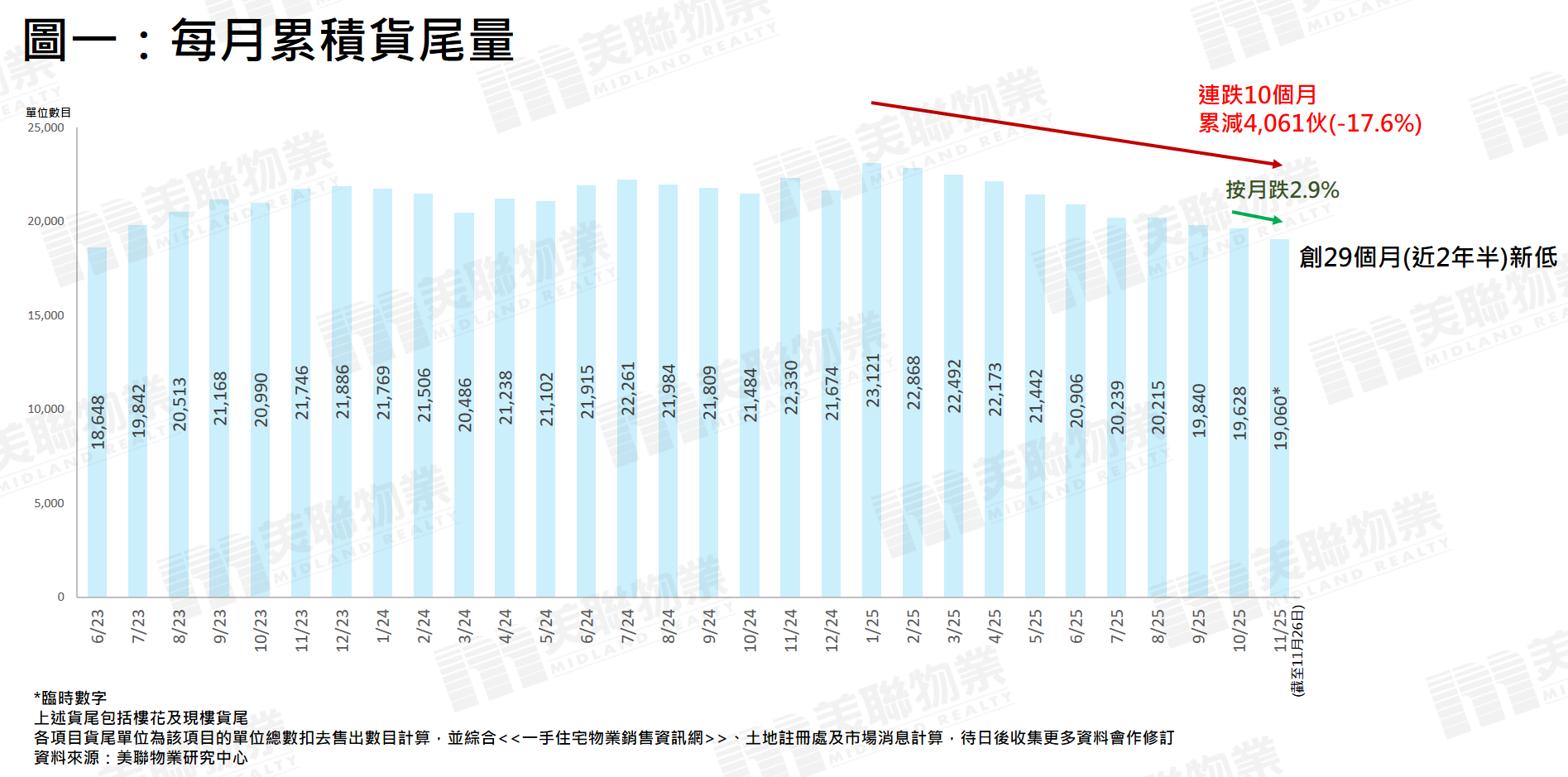

本港一手新盘库存量续减,11月截至26日全港累积货尾量(包括楼花及现楼)跌至约19,060个单位,按月减2.9%,连跌10个月,创自2023年6月后的29个月新低,比起今年1月的高位23,121伙大幅减少17.3% (4,061伙)。

按地区分析,过去几年的三个新盘重镇启德、黄竹坑、康城货尾单位明显比年初减少,分别余下约5,419个、936个和471个单位。当中货源比较充足、选择比较多的有位于启德跑道区的MIAMI QUAY、维港・湾畔、启德海湾 ,黄竹坑的凯玥等。

九龙区继续成为货尾供应重镇,观塘区(包括油塘)有近1,600个货尾单位,主要是区内开售不久的柏景峰;何文田近1,300个单位,包括区内的Beacon Peak、朗贤峯等);长沙湾有约600个单位,区内最多供应的新盘是连方 II。

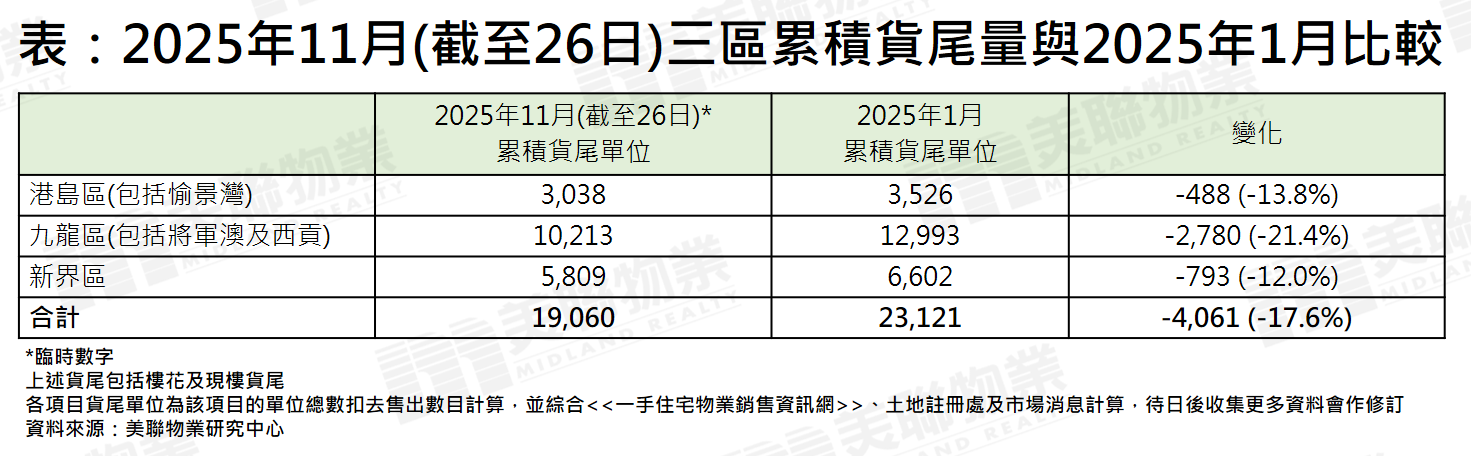

港岛区3526个货尾单位里面,最多供应区域不再是黄竹坑区,变成了东区,有超过1150个单位,当中海德园第1期有近500伙供应,区内豪宅海璇 II期和I期也有近500个供应;第二多供应是跑马地/东半山区,有大约400个单位,主要供应为在跑马地提供细单位的EIGHT KWAI FONG HAPPY VALLEY。

新界区5809个货尾单位中,有一半在屯门和元朗两区,包括几个大盘的第二、三期,例如 The YOHO Hub B期、柏珑 III、NOVO LAND 2A 期;余下有约1,300个货尾在大埔和1,100个沙田区,包括大埔上然 500多个单位、海日湾约400个单位及大围站上盖柏傲庄 III重售的500多个单位。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。