Alex與Jenny目前聯名擁有一物業,各佔一半業權,現計劃其中一方回復首置身份再買樓。最簡單的方法便是近親轉讓,同時轉讓屬於新交易,可為物業再做按揭,利用新按保可套現更多現金,建議由人工較高的Alex申請按揭,可得較多貸款。

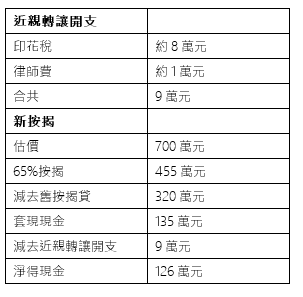

以700萬元物業計算,按揭連保費,4.5萬元月薪,可借約455萬元(以2.5厘息計算,30年還款期,相關壓測要求約4.4萬元)。減去現時未償還,可套現135萬元。不過,由於內部交易涉及印花稅及律師費,大約9萬元。因此,相減下通過內部轉讓,再做按揭可得淨現金126萬元。

表:轉讓與按揭相關開支

回復首置買樓收租

Jenny回復首置身份後,二人大約有現金加股票約285萬元,考慮到500萬元物業如果是打算租出,只能夠申請5成按揭,且不能申請按保。因此,可先嘗試申請6成按揭,待樓價升值後,再把物業租出,即使到時要回復5成按揭,所需要補回的金額亦有所減少,甚至樓價升得夠高,可能不用補回差額。

以500萬元物業計算,申請6成按揭,首期為200萬元,連同印花稅(由於是首置,只需付舊印花稅),經紀佣金及律師費,合供要221萬元,Alex與Jenny還有約64萬元作為裝修費,或以避不時之需。同時以2.5厘息計算,30年還款期,收入要求約2.9萬元,這是Jenny所能滿足。若只申請5成按揭,則要多付50萬元首期,現金會只剩下14萬元。這是否足夠很取決於Alex與Jenny的看法。

由此可見,以目前Alex與Jenny的收入及儲蓄,是能夠透過近親轉讓套現,再買多層500萬物業收租。

表: 500萬物業開支

假設以2.5厘息計算,30年還款期計算

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。