由2022/23年課稅年度開始,納稅人和同住配偶如果沒有持有住宅物業和正在租樓,便可以申請新的住宅租金的稅項扣除,申人要以指定物業作為主要居所,不設年期限制,每年的免稅額(不是扣減的稅項)上限為100,000元,以最高稅率17%計算,每個財年最多可以少交17,000元薪俸稅。不過,由於每個課稅年度可扣減最高只有10萬元,換句話說,如果本身租住的住宅物業,平均月租8,333元,基本上已經可用盡免稅額。

如果在每年3月31日完結的課稅年度中租約不足一年者,上限是按月份比例扣減,例如租約期只有八個月,扣稅上限只有10萬 x 8/12 = 66,667元,租金開支扣減並沒年期限制,

租約必須已打厘印

另一方面,要成功申請租金開支扣稅,租約必須已打厘印。沒打厘印的租約並不能申索。如果業主及租客簽定租約時沒有打厘印,之後補打,都可以來獲取相關的扣稅,不過,正常情況下,在簽署租約後的30日內需打厘印,逾期打厘印,稅局要罰款,視乎遲交時間,罰2至10倍的稅項。

合租可以退多點稅?

有人會想到如果夫婦一齊住,各自有10萬免稅額,是否可以租住年租20萬的樓?錯了,假如夫婦同住,二人將會平均分配 10萬扣稅額,即是每人每年的租金扣稅上限為 5萬。

如果本身跟3位朋友合租單位,假如全部人都合乎資格申請扣稅,是需要以「合租人數」來按比例扣扣減,由於單位是由四人合租,則會把每人的扣稅上限100,000元除以四,每人最多只扣25,000元。

至於對一些已擁有物業,但同時租用他人物業的人士,不適用於這項住宅租金開支扣稅,即是如果本身屬於「雙租族」,即以租養租的一類,由於已持有物業,即使現在在外面租樓住,也不符合資格。

另外,為了防止關連人士之間透過虛假租約逃稅,有關業主不能是納税人或其配偶的父母、子女、兄弟姊妹或合夥人,或受納税人或所控制的法團。

租金津貼 vs 住宅租金開支扣稅

其實,現在一直有類似租金退稅的方法,有些雇主會主動幫正在租住房屋的僱員的薪酬分為兩部分,一部分為租金津貼,另一部分為基本薪金,籍此降低應課稅入息實額和稅項,詳情請看本網另一報稅攻略文章。究竟繼續用公司租金津貼這個方法比較划算還是新的住宅租金開支扣稅比較划算?可以下載這個簡單的計算機試一下,或者細看下面的解說。

即時計一計邊樣抵

*先開啟以上連結,再於連結內左上方按「檔案」,再選擇「下載」內的Microsoft Excel(.xlsx),便可使用計算機

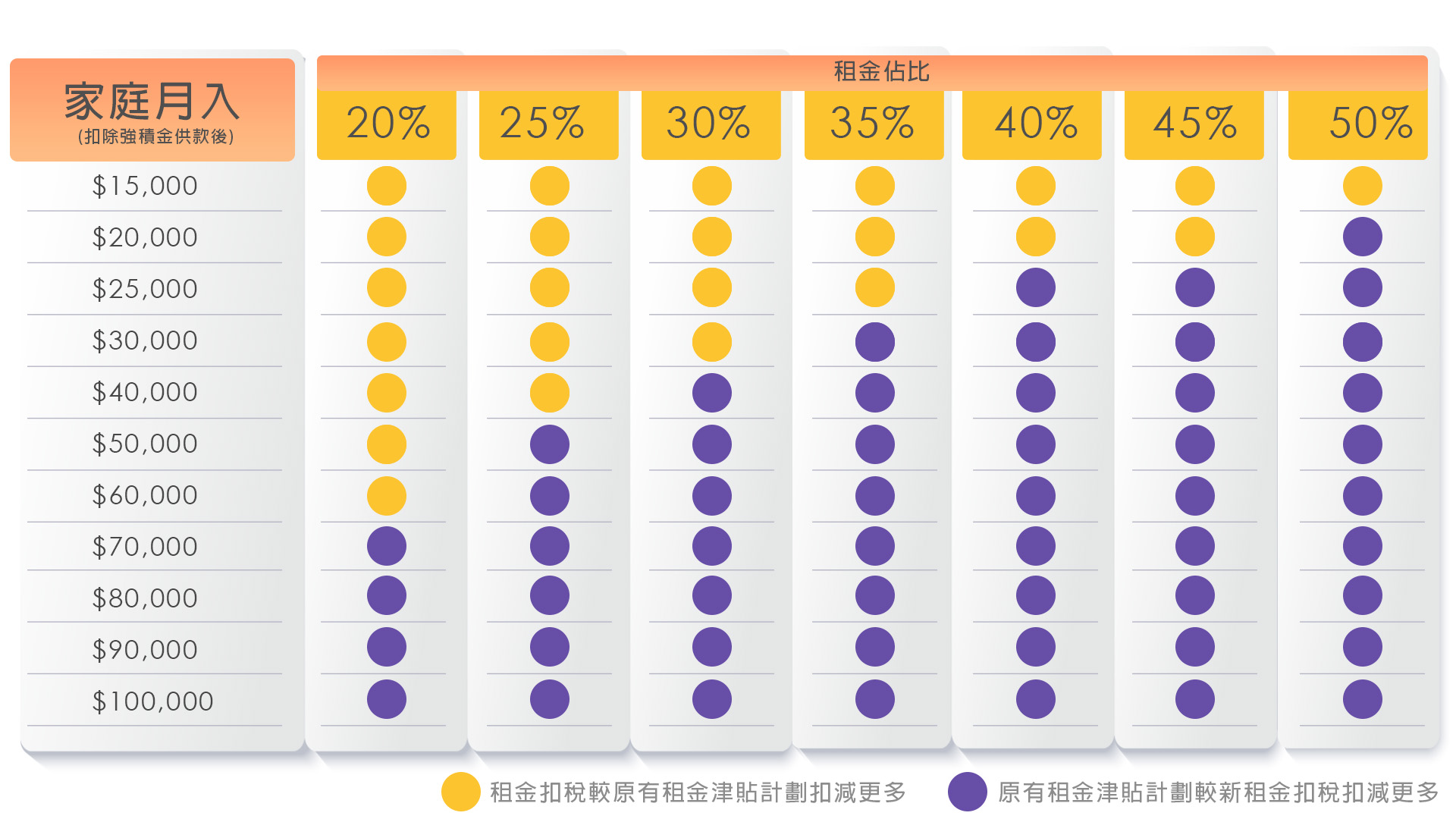

同時,要善用這個新推出的報稅攻略,之前一定要好好計清楚兩個重要數據。第一個,是家庭月入,另一項,是租金佔比。

基本上,家庭月入愈高,採用新方法「住宅租金開支扣稅」就愈無著數。亦可以話,新政策是比較惠及月入較低,而又負擔較高比例的租金的家庭/人士。

最值得商榷的就是月入25,000元至40,000元的一群,就要好視乎租住的單位是何等價錢。

如果是月入25,000元,而單位每月租金是9,800元內,都應採用新方法「住宅租金開支扣稅」。

如果是月入30,000元,而單位每月租金是10,000元內,都應採用新方法「住宅租金開支扣稅」。

如果是月入40,000元,而單位每月租金是11,000元內,都應採用新方法「住宅租金開支扣稅」。

以上計算內容及資料僅供參考,一切均以稅務局最終計算為準。

延伸閱讀:

租樓攻略

放租指南

最新動態