購買磚頭向來是資產保值增值的方式,如果你想利用物業帶來退休收入,你可出售或出租物業,但如果你只有一層自住物業可以如何自製退休金呢?其實香港按證保險有限公司的安老按揭計劃(俗稱「逆按揭」),未嘗不是退休人士可考慮作為獲得穩定收入,又不須出售自住物業的途徑。

申請資格

申請人必須為(1)55歲以上持有香港身份證人士及(2)沒有破產或涉及破產呈請或債務重組。物業可由一人及最多兩名借款人以聯權共有形式持有。

如何帶來退休收入?

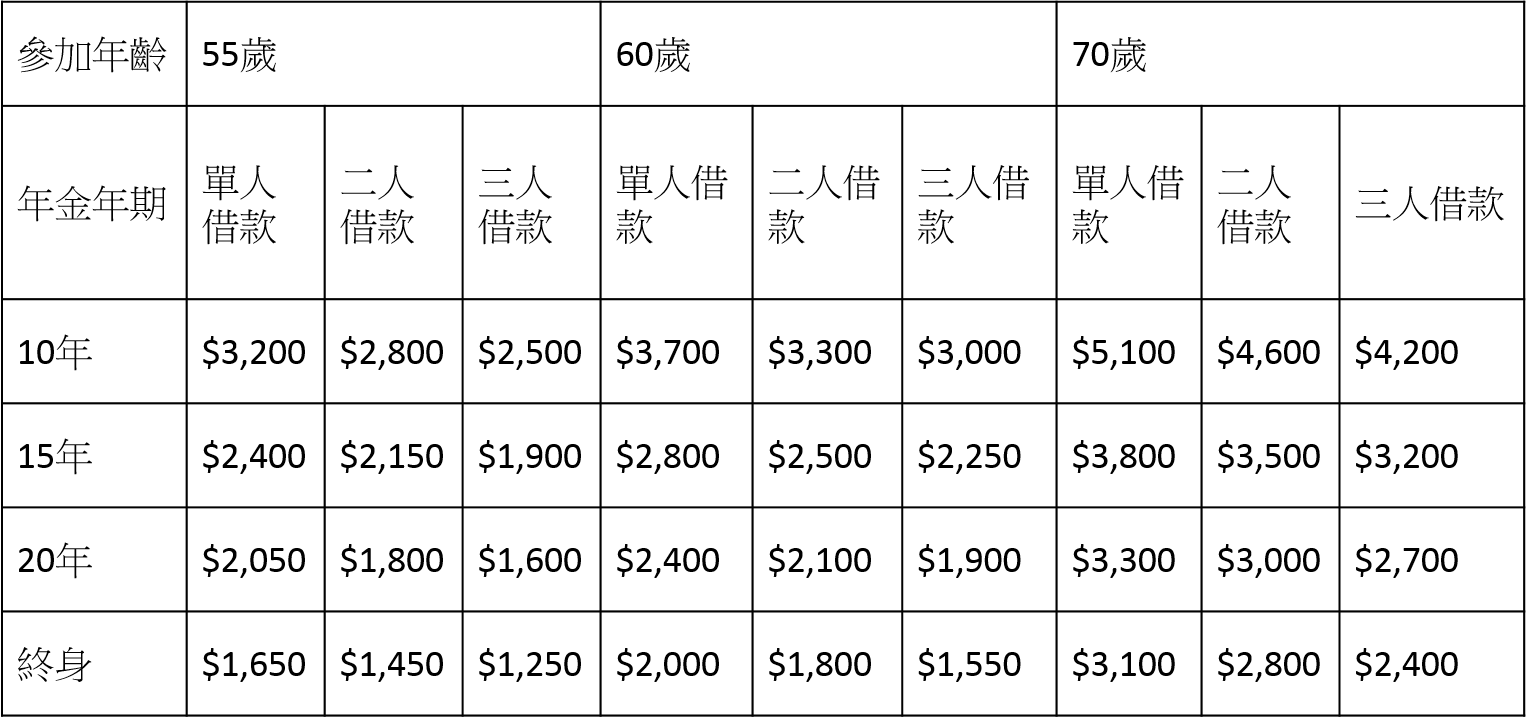

在安老按揭下,業主可以把持有物業變成抵押品,向貸款機構提取按揭貸款,業主可以選擇10年、15年、20年或終身年期,每月提取年金。根據下表,假設70歲人士一人持有一個600萬的物業,選擇10年期年金,每月可享有$30,600元($5100 x 6)。

每月年金金額(以指定物業每100萬元計算):

物業要求

有關物業必須為(1)香港住宅物業、(2)由個人名義持有,或由與另外最多兩名借款人以聯權共有形式持有、(3)樓齡50年或以下、(4)無任何轉售限制及(5)沒有出租。

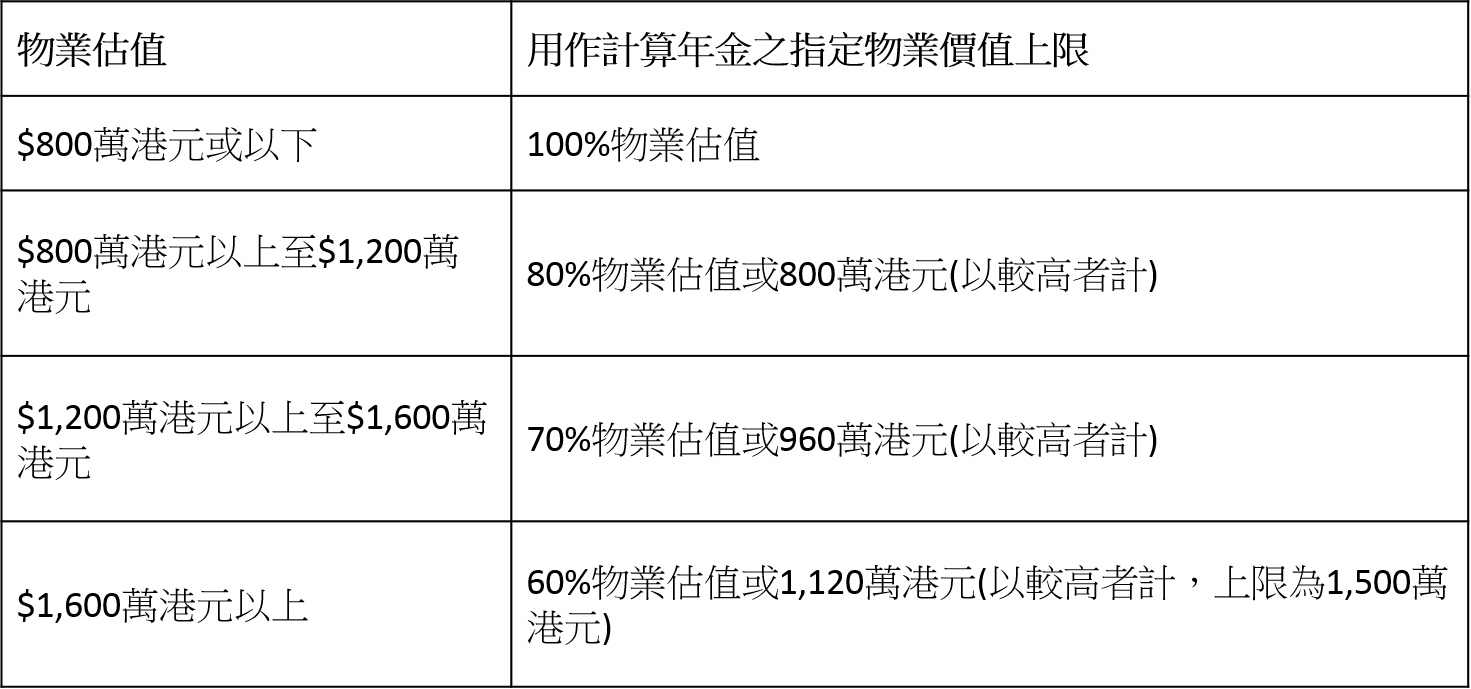

物業的估值

申請逆按揭需要為物業進行估算,如果物業估值為800萬元或以下,物業價值上限為100%物業估值。如果為800萬至1200萬,為80%物業估值或800萬元(以較高者計算),1,200萬元以上至1,600萬元的物業以70%物業估值或960萬元(以較高者計算)。如果屬於1,600萬元以上的物業,會以60%物業估值或1,120萬元計算,(以較高者計算,上限為1,500萬元)。

申請費用

申請人主要涉及支付按揭保費,按揭保費分為(一)基本按揭保費:為指定物業價值的1.96%,分7期,由第4年至第10年每年支付,每期費用為指定物業價值的0.28%;(二)每月按揭保費:根據安老按揭貸款的總結欠,以年利率1.25%計算,按月支付。其餘涉及法律費用、手續費及驗樓報告等開支。

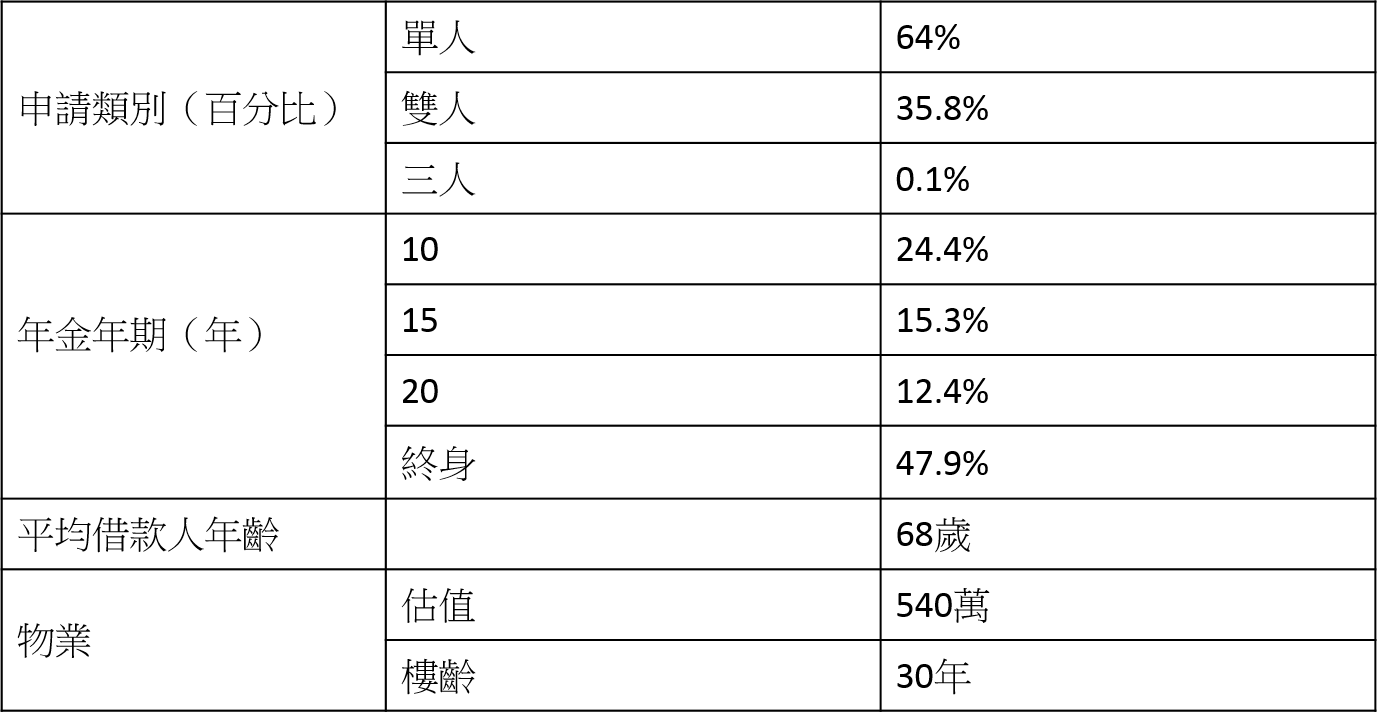

【安老按揭小數據】

截至2019年11月底,安老按揭申請宗數有3,745宗,其中單人申請類別佔64%,遠拋離雙人申請的35.8%及三人申請的0.1%。年金年期方面,申請終身年期的人士最多達47.9%,拋離第二位的10年期。安老按揭的平均借款人年齡為68歲,物業估值為540萬,平均物業樓齡為30年。

買樓上車不但能節省租樓開支,更能製造退休長糧,為業主提供長遠的保障。