香港樓價高,供樓負擔較大。因此,一些精明業主會將物業租出,以租金收入應付每月的供樓開支,實行「以租養貸」。至於具體操作是怎樣?如何才能將自己利益最大化?

以租養貸方式

由於香港租金回報較高,加上過去幾年息口維持低水平,不少物業都會出現「供平過租」的情況。將物業租出的租金會多於每月供款,為業主帶來淨收入。因此,業主可能會選擇將現時自住的物業放租,並自己搬到租金較低的地區居住,這樣可以增加每月收入。或是已有兩間或以上物業的業主,會選擇住在租金最低的物業,並且將租值高的物業放租。

留意租金回報

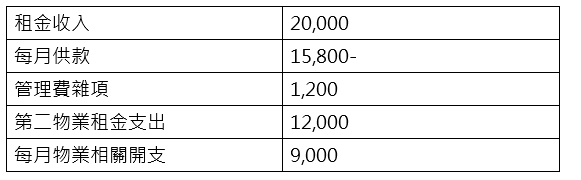

要實現「以租養貸」,最好就是選擇買入高租金回報的物業,業主可以比較不同物業的租金回報水平,同時計算出每月供樓及其他雜項所需。例如一層800萬物業,貸款400萬元,以2.5厘息計算,還款期30年,每月供款大約15,800元,連同管理費雜項等開支,每月約17,000元。即是買家要將單位放租17,000萬元或以上,每月才會有淨現金流入。

要「以租養貸」另一個要注意是,將物業出租後會住那裡?如果只是一層物業,就要選擇較低租金的地區,這樣才能減少開支。

以下是實際例子

可見業主由每月1.7萬元的供樓及相關雜費開支,透過將單位出租,將每月物業相關開支減少至9,000元,至於擁有兩個物業或以上的業主,選擇就靈活多。可以將所持有的物業放租,若發現本身有物業租值不高,租金未能蓋過供款,可以選擇繼續住在該居所,並將租值高的物業租出。

出租物業要注意

出租物業當然想租客定期交租,否則若租客不租,業主可能要考慮到底選擇繼續放租或是自住,而放租期間業主要自行負擔每月供款,並且或多或少都需要修繕物業才能將物業放租,這又需要另一筆開支。因此,業主在決定單位放租時,需要考慮相關的支出,以及保持一定的現金,以應付日後租客不續租後的開支。

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。