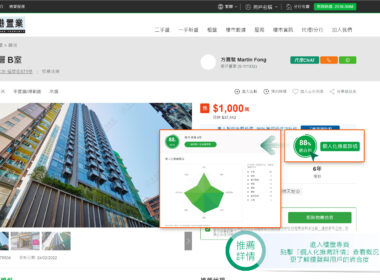

疫情宅在家之下,善用資訊科技及互聯網查閱資訊已經是大家生活的一部份,香港置業亦緊貼市場發展,全新推出「個人化推薦」功能,網站會員只需要通過簡單步驟,即可在網上搵盤同時,更快更有效了解樓盤與用戶的適合度!更可以隨時更改偏好,讓用戶更快、更準找到心水樓盤。

疫情宅在家之下,善用資訊科技及互聯網查閱資訊已經是大家生活的一部份,香港置業亦緊貼市場發展,全新推出「個人化推薦」功能,網站會員只需要通過簡單步驟,即可在網上搵盤同時,更快更有效了解樓盤與用戶的適合度!更可以隨時更改偏好,讓用戶更快、更準找到心水樓盤。

使用即供物業則不能夠申請按揭保險,只能是申請一般的銀行按揭最高6成。而二手物業要申請9成按揭亦有幾個要求。除了樓價一定800萬元或以下外。如果買家是使用先買後賣的方式買樓,雖然在換樓過程中會一度持有2層物業,但仍可申請按保,但只能承造8成按揭。

買樓是人生大事,大拿拿花數百萬元,無非都是想買一個安樂窩。如果不想買入問題單位煩足一世,又或是交易時遇上阻滯,最好在簽臨約前查冊物業,釐清單位的業權及物業過往的成交紀錄,避免不必要的爭議。查冊還可知道物業的租務成交,會有租客、租期、租金等資料。

納米樓是指實用面積200呎以下的住宅單位,其中屯門菁雋單位最細面積只有128平方呎,成為全港最細的住宅單位。所謂「麻雀雖小,五臟俱全」,納米樓通常以開放式單位設計,廚房、睡覺及生活空間位處於同一空間,部份單位亦設有迷你露台。如果你想增加活動空間,便要在室內設計想想辦法,加添心思。

男方作為擔保人,會被當有按揭在身,若果未來想買樓,銀行審批會較審慎,按揭成數將削減1成,例如買入1,000萬元以下物業最高按揭成數減至50%(原本60%),供款壓力會增加。若果日後買樓想申請按揭保險,保費亦會較昂貴。

近年不少夫婦或情侶會選擇以聯名方式買樓,一來雙方可以有共築愛巢的美好目標,二來亦可以減輕單一方的經濟壓力,為雙方帶去一定保障。應該在買樓前做好準備,例如當初決定買樓,雙方要考慮清楚以業權還是投入的金額計算賣樓利潤分配。

買樓不是首期夠就可以,萬一自己入息不足,可能導致無法通過壓力測試,從而審批不到按揭。不少人會考慮請他人做擔保。但要留意的是擔保人不是說做就做那麼簡單,其需要承擔責任及風險,若有人邀請你做擔保人,必分析個中細節再理智決定。

轉工時申請按揭,銀行基於要作出風險管理,必然是申請人提供越多證明文件越好。受薪人士申請按揭,如果舊工與新工之間沒有間斷,一般需要提交香港身份證、物業買賣合約及最近3個月的住址及收入證明文件。銀行會向環聯(TransUnion)信貸資料機構查詢按揭申請人的信貸紀錄及評分。

新冠肺炎疫情打擊全球經濟,加上低息環境下,置業人士更應該善用借貸能力,選擇最適合的按揭計劃,以下按揭抗疫3招有助業主長期抗戰。

最近多個新盤開賣,准買家們需留意:一手物業與二手物業置業流程各有分別,大家入票前應充分做好4大準備功夫,確保職業之路暢通無阻。

「加息」,對關心樓市的人士,是敏感字詞;對供樓中的業主而言,更隨時是一場惡夢。所以,在財金界,有時會形容為「息魔」。不過,美國聯儲局自2015年底以來,先後加息多次,在美國幾次加息中,本港銀行大多數都按兵不動,未有完全跟隨。

樓花是指以預售形式發售的項目,需要一至兩年才會落成。售樓說明書「發展項目的資料」顯示出的預計關鍵日期,為項目的預計完成時間,雖然並非正式收樓日期,但至少讓置業人士有一定預算。對於有自住需要人士,需要預留租樓時間及租金,或者先與家人同住。現樓是指已落成的物業,買家可以短時間內入住。

經濟前景未明,不少早前選用建築期付款的新盤買家,都放棄上會選擇撻訂離場。究竟撻訂的普遍原因是甚麼?有甚麼辦法防止?

2019年9月推出的日出康城9A期首批130伙,折實平均呎價只是14,997元。相比之下,2021年10月開售的石角路新盤首張價單,涉312伙,整批折實均呎20,921元,呎價計,兩年時間,康城區呎價是升值了近6,000元,即是40%,冠絕全港。

首次買樓的陳先生,經過半年時間睇樓後,終於看到一個心儀物業。睇樓時業主也在現場,陳先生與業主言談甚歡,最後業主願意減價20萬元買給陳先生。陳先生極為高興,但當時未有帶支票在身,於是口頭上成交物業,並相約業主明天簽臨時合約後,再付細訂。