地產新聞

【放寬按揭】 首期與供款對比及講解

更新日期 : 18/10/2019

讓我們深入分析按揭保險中的4個關鍵修訂,了解對置業及供樓有何實質影響:

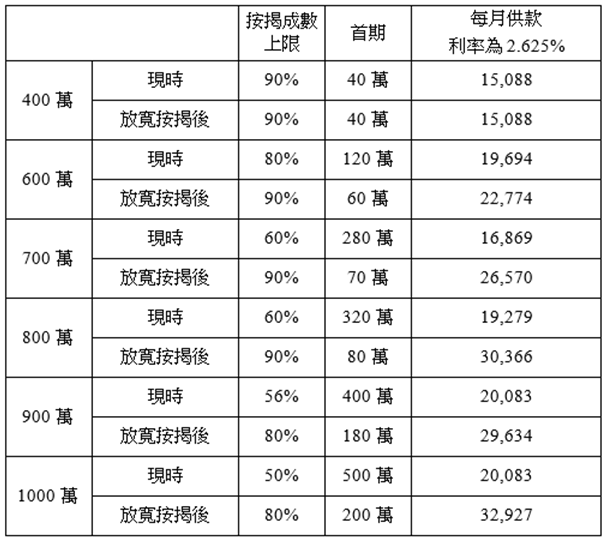

八成按揭保險的合資格物業價格上限由600萬提升至為1,000萬元,適用於所有住宅物業,包括未落成之住宅物業。

以往可以申請九成按揭保險資格為物業上限400萬及沒有擁有其它按揭人士,現在要求放寬至800萬。首置人士若非申請九成按揭,而是申請八成或以下按揭,物業價值上限更可進一步放寬至900萬。

以500萬元物業計算,修訂前置業人士最多可申請八成按揭,若修訂後同樣申請八成30年按揭,按揭保費金額將維持不變,即貸款額之2.15%,樓花和已落成的住宅物業都可以申請。

若申請九成按揭,按揭保費將增加15%,即貸款額的2.15% x (1+15%) = 2.4725%,新政策僅限於已落成的住宅物業申請,換言之樓花即供按揭不合資格。預期修訂會令個別一手客源重投二手市場。

目前申請超過八成按揭,其中一個要求為申請人每月供款不可以超過入息的45%,修訂後這個比率將提升至50%,即與目前申請80%以下按揭要求一致。

首置申請按揭保險不需要符合銀行壓力測試

目前申請所有按揭都需要通過壓力測試,壓力測試是指利率增加3%下,每月供款不可以超過入息的某個百分比。修訂後,首次置業人士不需要通過壓力測試,也可以申請按保。此修訂影響甚大,以購買價值900萬物業為例,承造30年按揭,按2.625%的利率計算,付出最低要求的兩成首期180萬,之後每月供款約3萬元,目前壓力測試下,入息要求約為65,000元,修訂後不需要壓力測試下,只需要符合供款比率上限的50%,即是月入約6萬元已可以符合申請按揭資格,大大減低置業人士的限制﹗當然,條例已經說明保費將因應風險因素作額外調整,所以最終入息要求或會提升。

| 昔日地產新聞 |

| 其他樓市資訊 |